10月9日下午,由首都经济贸易大学金融学院主办的论文研讨班第302期在明辨楼304教室顺利举行。本次研讨班特邀美国滨州西切斯特大学管理学院教授郑大治担任主讲嘉宾,就“中国和亚洲区域股票市场的羊群效应”这一主题与学院师生们展开了深入的交流和探讨。此次研讨由宋佳馨老师主持,金融学院20余名师生参加。

讲座现场

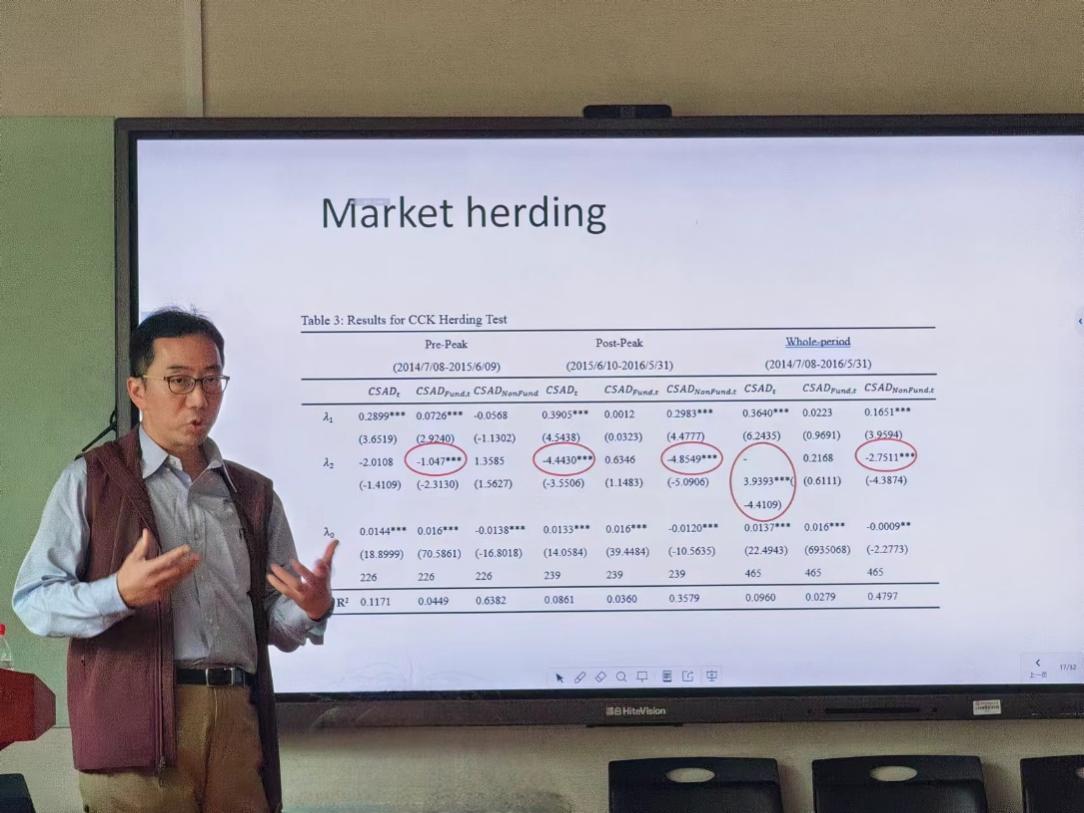

郑大治在报告调查了中国和地区股票市场中投资者的羊群行为,发现在双群投资者结构下,机构投资者和普通投资者的群体羊群倾向表现出不同的模式,并且对市场层面的羊群效应以及后续的市场表现有明显的影响。这些影响在2014年7月至2016年6月的“高峰前”时期和“高峰后”时期有所不同。

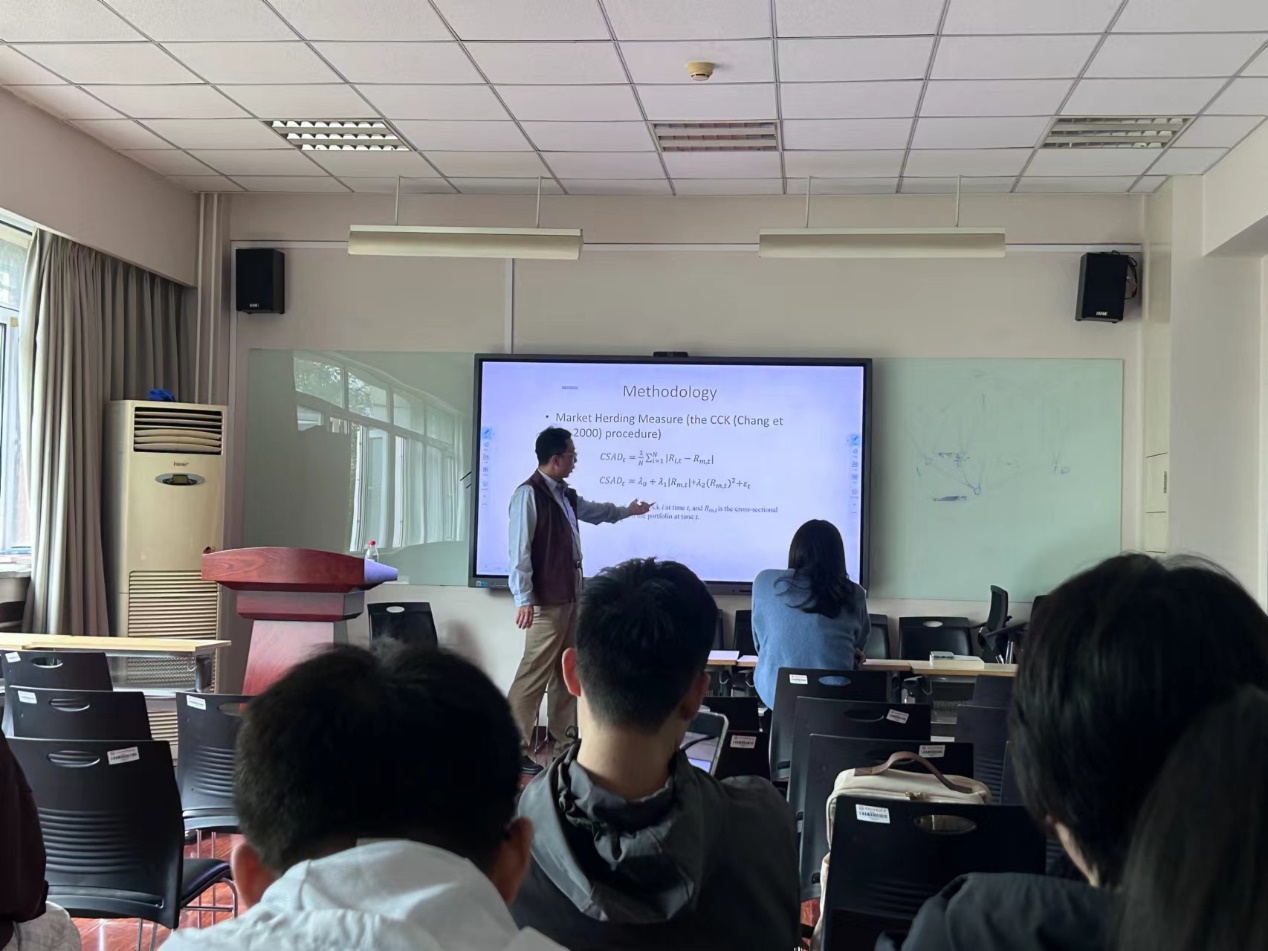

郑大治的研究中对羊群效应的衡量通过CSAD(市场回报率的偏离度),并采用股票交易量的标准差衡量羊群效应的倾向。研究表明,即使每个投资者群体在市场上涨时具有较低的羊群倾向,市场整体羊群效应水平也会加剧;但当市场下跌时,群体内羊群倾向与市场整体羊群效应正相关。此外,个体投资者羊群效应导致股价偏离基本面,而机构的投资者羊群效应通常不会。当Covid-19危机爆发时,亚洲五大市场普遍存在羊群效应。但在平静期,羊群效应比在严控期更为明显。

与会师生对实证分析中模型参数的经济意义、所用数据频度、非基本面要素中投资者信心的衡量进行交流。郑大治老师为同学们解答了本研究使用5秒内的交易量及成交价格,但在回归时将交易数据汇总为日度数据,并不涉及微观结构;对于小规模股票分析,如果数据来源可靠,采用文本分析法也可以研究羊群效应,但是无法做整个市场的羊群效应研究。信心指数是投资者受非基本面要素影响的一个重要度量指标,主要包括政策影响,对经济预期等方面。

本期研讨班在热烈的讨论中圆满结束,会议氛围轻松热烈,此次报告内容新颖独特,为师生们未来的学术科研提供了新的思路和启示!

主讲人简介:

郑大治,毕业于清华大学,于2010年获Drexel University金融学博士,并为特许金融分析师(CFA)持证人。主要研究领域为:资产定价,行为金融,国际金融,公司财务等。2010年至今在美国滨州西切斯特大学管理学院担任助理教授、终身副教授和终身正教授。科研成果发表于Journal of Banking and Finance, Journal of Empirical Finance, International Review of Economics & Finance, Journal of Financial Research等国际一流SSCI期刊,并担任多种国际金融学期刊的匿名审稿人。

供稿:李小诺