2025年11月15日至16日上午,第14届期货与衍生品国际学术会议在首都经济贸易大学圆满召开。本次会议聚焦人工智能与衍生品市场的深度融合,汇聚了国内外顶尖高校学者、行业专家及学术期刊主编,通过主旨报告、圆桌论坛、分论坛研讨等多元形式,围绕衍生品定价、风险管理及气候金融等前沿议题展开深入交流,为全球衍生品市场的创新发展注入学术智慧与实践动能。会议由首都经济贸易大学金融学院主办,来自国内外的60余位专家学者出席了本次会议。

首都经济贸易大学党委常委、副校长李鲲鹏教授和复旦大学刘庆富教授出席开幕式并致辞。首都经济贸易大学金融学院院长周开国教授主持开幕式。

李鲲鹏教授致辞

刘庆富教授致辞

周开国教授主持

张群姿教授主持

主旨报告上半场由山东大学张群姿教授主持。

奥克兰科技大学 Bart Frijns 教授以 FOMC 公告为重大新闻事件案例,围绕信息环境与市场质量展开研究,指出分析师预测分歧所代表的信息不透明环境,会导致交易成本上升(买卖价差扩大)、交易量增加但价格效率下降,且公告前信息不对称加剧会刺激投资者获取私人信息,凸显了重大新闻公告前后信息环境对市场质量的关键影响。

北京大学刘玉珍教授的演讲核心围绕 AI 与金融决策的深度融合,将卫星遥感数据与深度学习算法结合,优化大宗商品期货定价模型;提出“金融 DNA”概念,依托大数据与行为实验精准识别真实偏好与隐性偏误;倡导以 AI 赋能个性化金融服务,量身定制资产配置方案,同时借助生成式 AI 打造 “千人千面” 的投资者教育体系;探索非传统情绪因素的金融影响,发现音乐情绪与股市回报的联动关系,且大语言模型可精准量化市场情绪,为金融决策提供新工具。

弗吉尼亚大学 Robert I. Webb 教授在“天气与交易”演讲中指出,天气具有区域性、时效性,会影响特定产区或周期的农产品及部分非农产品价格,同时介绍了天气衍生品等对冲工具存在流动性不足、规模小的问题,并提及本地化天气数据获取、与气象专家合作的实操优势。

主旨报告下半场由金融学院副院长赵大萍教授主持。首都经济贸易大学何枫教授做“期货交易与企业高质量发展”主题演讲,指出期货交易显著提升能源依赖型企业全要素生产率,降低企业特质风险与气候政策不确定性暴露、抑制过度金融化,可助力企业创新与股市表现提升。

Elsevier 经济学领域出版人刘颖异的演讲围绕学术出版展开,针对科研人员的实际需求,分享了学术论文发表的多种实用建议。为科研人员提供写作、评审、职业规划等方面的支持,助力其更好地参与学术出版工作。

主旨报告结束后,中央财经大学尹力博教授主持了以“AI 与衍生品市场”为主题的圆桌会议。韩立岩教授、汪昌云教授、李平教授、张惠岩博士四位嘉宾围绕人工智能技术在衍生品定价效率提升、风险识别与防控、市场流动性优化等方面的应用展开深入讨论,既探讨了AI技术为衍生品市场带来的创新机遇,也分析了技术应用过程中面临的伦理风险、监管挑战等关键问题。嘉宾们结合自身研究与实践经验,提出了多项具有建设性的观点与建议,为行业高质量发展提供了多元思路。

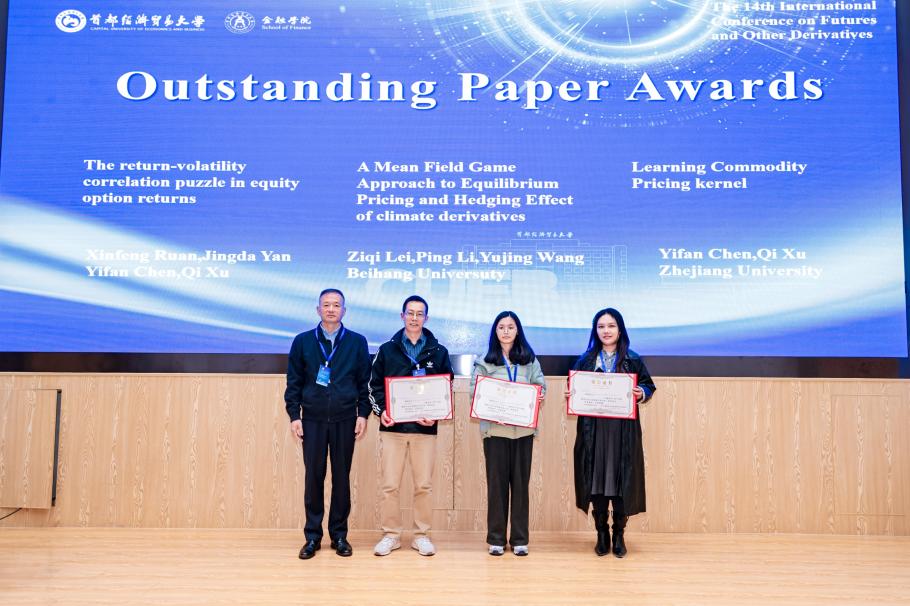

最后,大会公布了最佳论文奖评选结果,三位学者凭借在衍生品领域的创新性研究成果脱颖而出,荣获本次会议最佳论文奖。

15日下午,大会特邀报告在天朗厅进行交流,首都经济贸易大学沙叶舟教授主持该环节。北京航空航天大学部慧教授与中山大学刘彦初教授分别带来专题报告。

沙叶舟教授主持

部慧教授运用区分正负因果关联的加权因果网络分析法研究中外大宗商品期货市场,介绍了最新研究成果,并给出启发性建议。

刘彦初教授带来基于GPT 等大型语言模型的期权定价研究。他发现,基于大语言模型生成的定价因子在期权市场表现良好,为期权定价提供了新思路。

本次会议设立7个平行论坛,分别围绕“大语言模型(GLLM)在衍生品定价与风险管理、文本分析在衍生品市场的应用、人工智能与气候衍生品”等核心议题展开深度研讨,为金融衍生品领域的学术研究与实践创新注入强劲动力。学者们从多维度探索大语言模型在衍生品定价中的应用价值,围绕商品期权定价、信用违约互换(CDS)定价等经典议题,结合大语言模型的文本理解与数据分析能力,提出了具有前瞻性的定价逻辑,为衍生品定价的精准性与时效性提供了新路径。

16日上午,会议还专门设立“主编面对面”环节。主编们结合自身办刊经验,分享了学术论文的评审标准与创新要求,鼓励年轻学者聚焦前沿问题、坚持原创研究,同时解答了与会者在论文写作与发表过程中遇到的困惑,为学术人才的成长提供宝贵指导。

本次 ICFOD国际学术会议的成功举办,不仅为衍生品领域的学者与专家搭建了高水平的学术交流平台,更聚焦人工智能技术与衍生品市场的深度融合,产出了一系列具有学术价值与实践意义的研究成果,也为提升我校金融学科国际影响力注入新的动力。