为深入推进我院科研能力建设,提升师生在实证研究与政策评估领域的理论水平,2025年11月5日至6日,首都经济贸易大学金融学院特邀中山大学岭南学院杨海生教授来院指导,主讲《政策评估前沿方法及应用专题》。来自金融学院及相关院系的百余名师生参加了此次讲座。

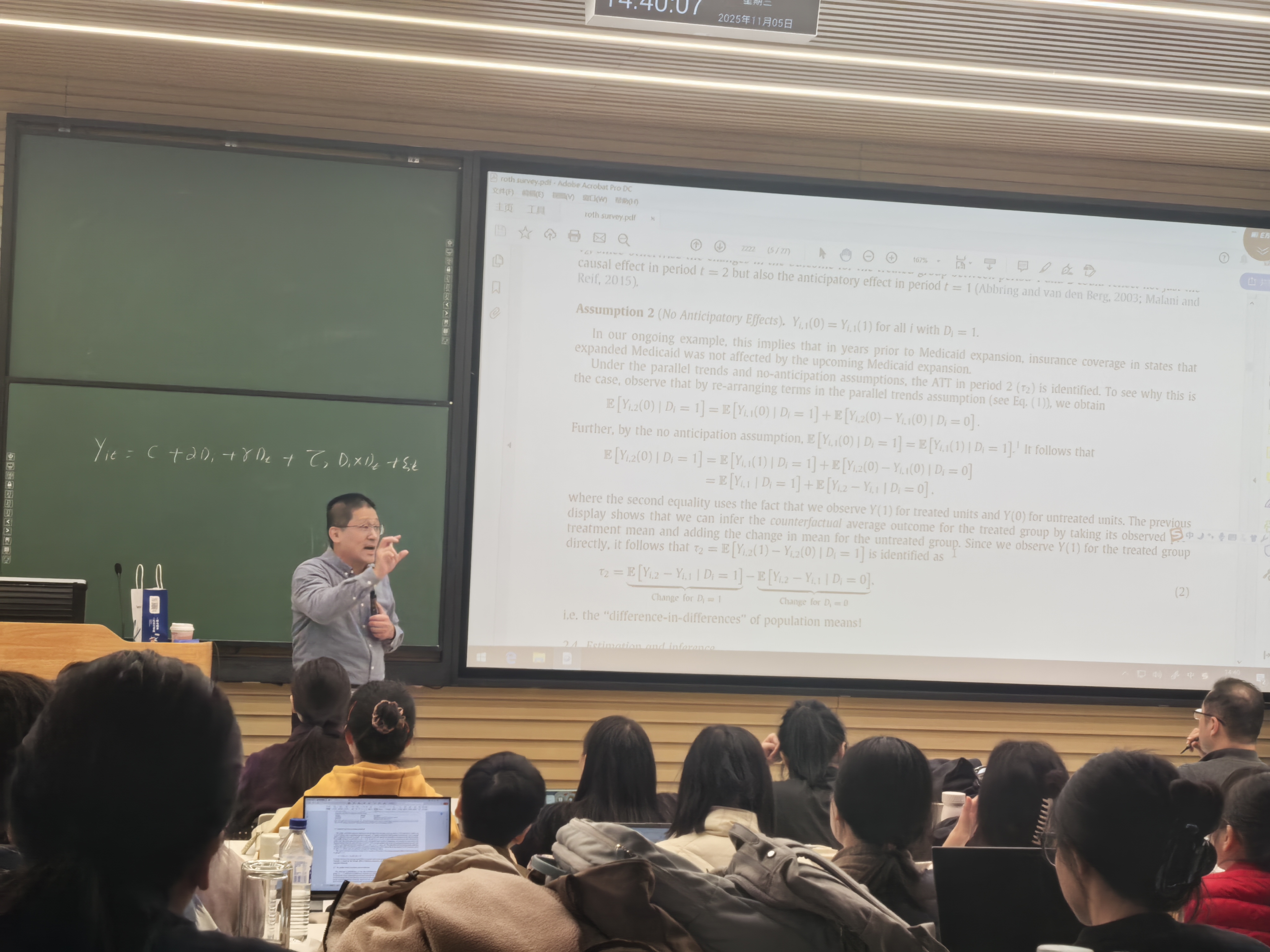

杨海生教授长期深耕空间计量、政策评估与因果识别等研究,是国内计量经济学与实证金融领域的知名学者。在讲座中,杨教授系统梳理了双重差分法(Difference-in-Differences, DID)的理论基础与最新发展,重点讲解了平行趋势与无预期假定的检验逻辑,结合Wooldridge关于TWFE模型的经典研究,深入剖析了DID在高维固定效应条件下的识别偏误与估计陷阱。同时,杨教授介绍了合成DID(SDID)、双重机器学习(DML)、因果森林(GRF)等方法在政策效应评估中的创新应用,详细阐释了安慰剂检验、迁移学习(Transfer Learning)和Oster(2019)遗漏变量偏误方法在政策研究中的价值。他的报告内容前沿、体系完整、逻辑清晰,并结合金融领域的实证案例,展示了定量研究在揭示政策传导机制中的强大解释力。

此次《政策评估前沿方法及应用专题》讲座的成功举办,充分体现了学院在持续推进科研前沿交流、加强博士生学术训练、助力青年学者成长方面的有组织工作,也为我院在政策评估与金融实证研究领域的学术发展注入了新的活力。