在2026年4月15日(周三)12:30-13:30,由首都经济贸易大学金融学院主办的首都金融论坛第349期暨论文研讨班在明辨楼304顺利举行,首都经济贸易大学金融学院举办专题学术研讨会,本次会议聚焦“噪声相互抵消、信息多样性与另类数据价值”前沿研究,主讲人围绕理性预期均衡(REE)模型框架,系统分享另类数据相对于标准化数据的增量价值测度、信息相关性对投资决策与市场效率的影响等核心成果,学院师生线下参会,学术交流氛围浓厚。

研讨会上,主讲人首先点明研究背景与核心问题。随着机器学习与信息技术快速发展,金融中介与机构可获取、处理标准化数据之外的另类数据,如视频、录音、卫星图像等非结构化信息,由此引发关键学术问题:另类数据相较于标准化数据的增量价值何在?如何科学量化其价值?主讲人指出,数据并非越多越好,只有具备增量信息、与传统数据相关性较低的另类数据,才能真正提升决策价值,冗余信息无法带来有效增益。

在理论框架与文献梳理环节,主讲人基于经典理性预期均衡文献展开分析,对比Grossman 1980、Veronica 1982、Marty 1985及Grossman & Yang 2015等经典模型,点明现有研究多聚焦信号精度、单资产或多资产设定,鲜少深入探讨“多信号间噪声相关性”对市场与投资行为的影响。本研究立足单资产、双信号(标准化数据+另类数据)设定,创新性纳入两类数据噪声项的相关关系,填补现有研究空白。

模型设定部分,主讲人详细阐释研究设计。模型包含风险资产与无风险资产两类资产,假设标准化数据与另类数据的噪声项存在相关性,贴合现实中共同偏差影响的客观规律;市场分为三类投资者:可同时获取两类数据的完全知情投资者、仅能使用标准化数据的部分知情投资者,以及纯粹噪声交易者,通过噪声交易设置避免价格完全泄露另类数据信息,保证模型逻辑严谨。

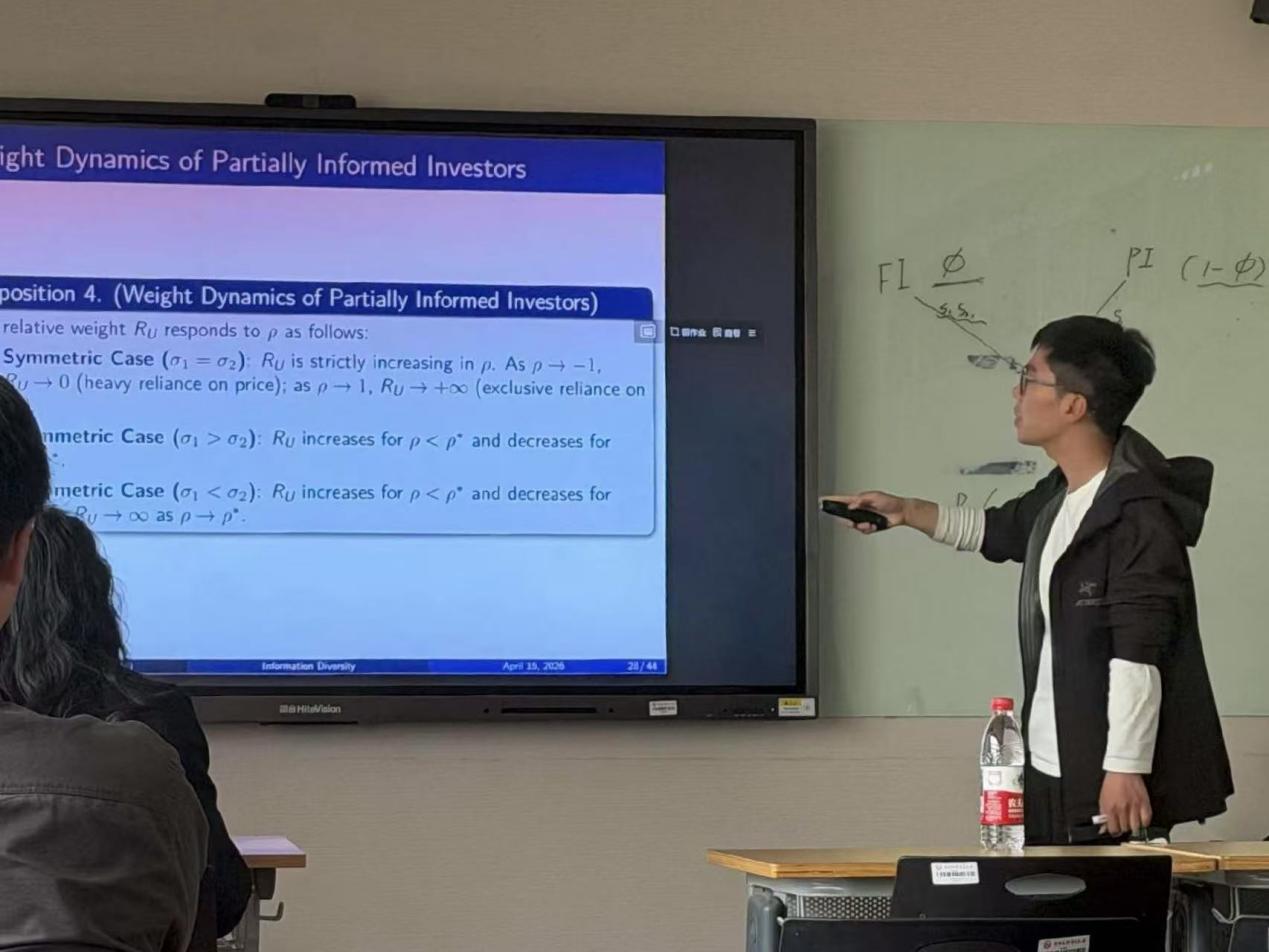

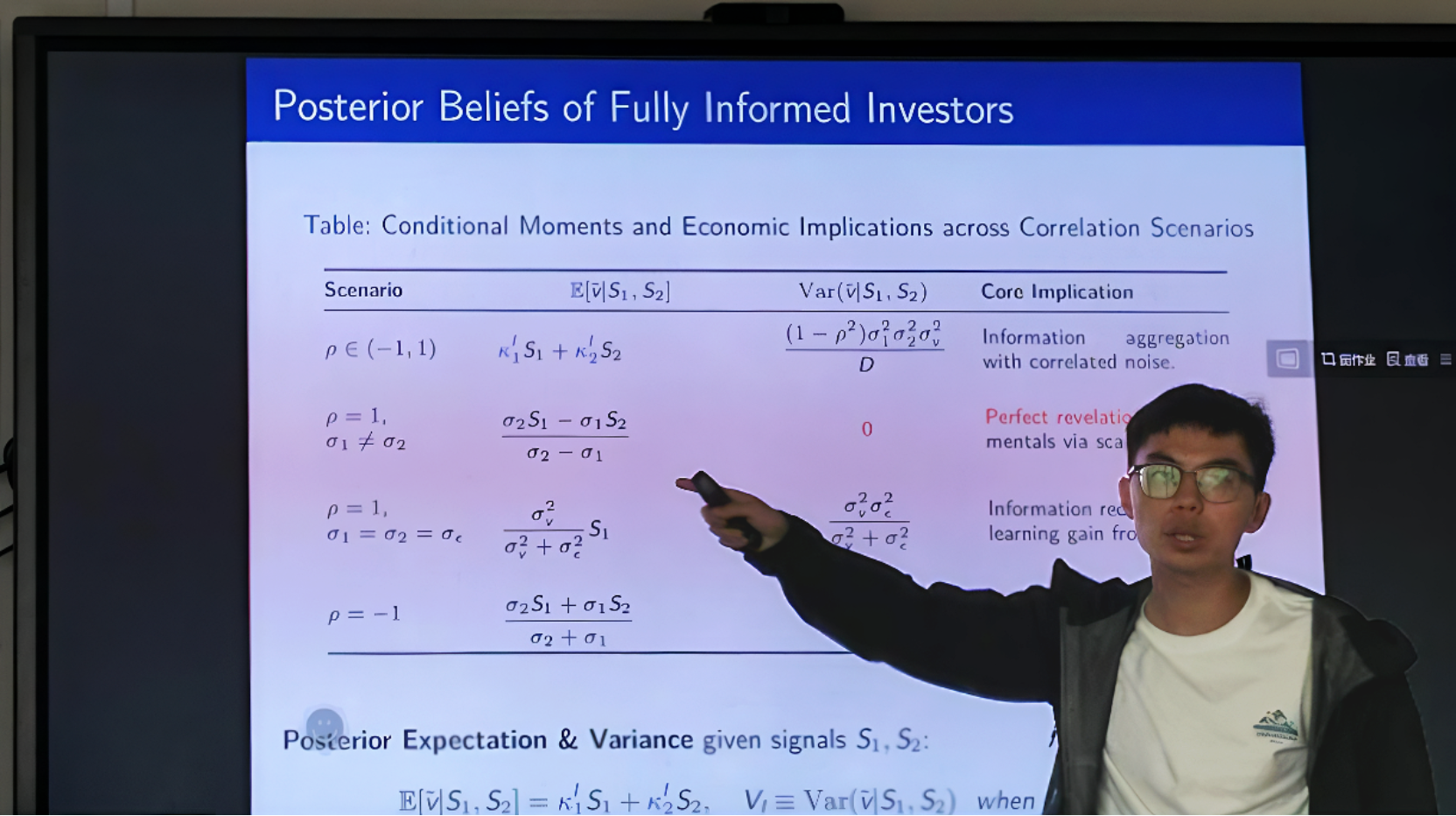

在投资者行为与均衡分析中,主讲人结合理论推导与图表结果,揭示核心结论:完全知情投资者可通过双信号交叉验证、抵消噪声,获得信息多样性溢价;信号间相关性越高,信息冗余度越高,投资者对资产未来回报的估计效果越差,后验方差随之上升;当信号精度存在差异时,存在特定阈值,此时另类数据完全冗余,无法提供增量信息。同时,拥有另类数据的投资者比重越高,价格信息含量越充分,未持有另类数据的投资者可通过价格学习,降低估计不确定性。

价格信息效率与动态分析环节,主讲人指出,价格信息效率与另类数据持有比例呈正相关,与信号相关性呈负相关;在信息获取的动态决策中,投资者会权衡另类数据的信息增益与获取成本,市场最终形成内生均衡:当信息收益等于购买成本时,市场达到稳定状态,投资者购买与否无差异。该结论为金融机构评估另类数据投入、制定信息获取策略提供理论依据。

互动交流环节,与会师生就模型线性假设、价格学习机制、信息成本设定等问题深入探讨,主讲人逐一回应,明确研究采用理性预期均衡经典范式,以线性价格猜测实现自洽,噪声交易的设置保证信息无法被完全学习,契合有效市场假说的核心逻辑。 本次研讨会紧扣金融科技与信息经济学前沿,将理论模型与金融市场实践结合,清晰揭示信息相关性、多样性对投资决策与市场效率的作用机制,为另类数据价值评估、信息资源配置提供全新视角,助力学院师生拓宽学术视野、深化前沿理论研究。

主讲人简介:

王论意博士,北京航空航天大学经济管理学院卓百博士后,研究方向为微观市场结构、理论资产定价,行为金融,研究成果发表或接收于《管理科学学报》、《系统工程理论与实践》、《保险研究》、《International Journal of Finance and Economics》、《Economics Letters》等期刊。