2026年5月13日下午,由首都经济贸易大学金融学院主办的论文研讨班第352期在明辨楼304会议室顺利举行。本期研讨班特邀北京交通大学经济管理学院丁慧老师担任主讲嘉宾,就“The POP Premium: Populism and the cross-section of stock returns”这一主题与师生们展开了深入交流。本期会议由刘怡君老师主持,金融学院多名教师以及硕博研究生参加。

当前,全球民粹主义思潮持续发酵,特朗普执政、英国脱欧等标志性事件凸显了民粹主义作为新型系统性政治风险对金融市场的深远影响。然而,传统民粹主义测度方法多依赖静态词典,难以捕捉民粹主义话语的动态演变,也无法实现文本语境的精准解读,导致相关实证研究存在明显局限。

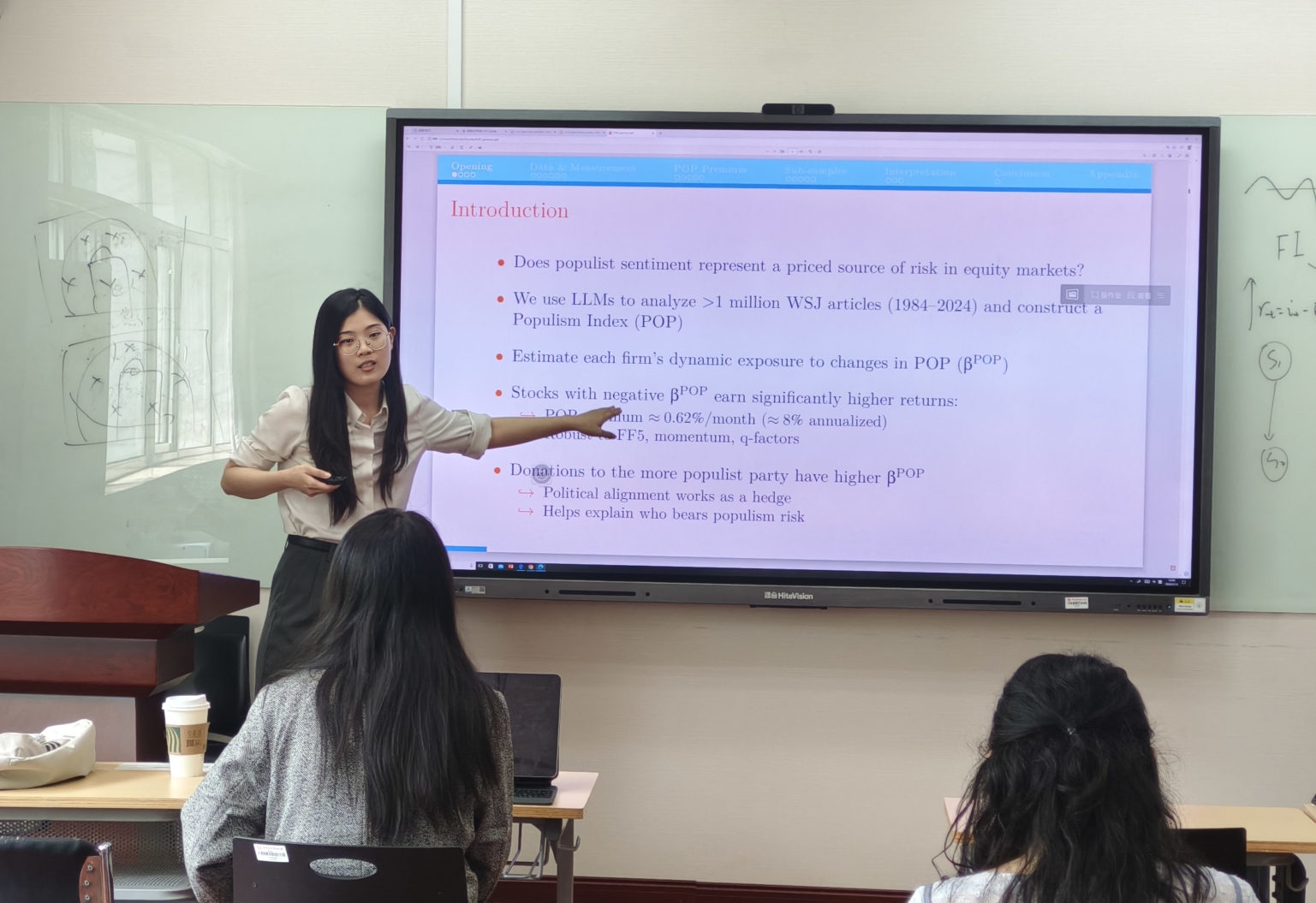

在此背景下,丁慧老师等人的研究聚焦这一问题,将大语言模型引入民粹主义指数构建,通过使用大模型处理1984-2024年《华尔街日报》110万篇新闻文章,构建了包含领导人、运动、政策、叙事四个维度的动态民粹主义指数(POP),量化美国媒体中的民粹主义相关情绪。并通过思维链提示词、要求模型输出置信度与原文依据,有效缓解了大模型的知识幻觉与前瞻性偏差问题。在此基础上,研究通过个股对民粹主义情绪变化的暴露程度,系统分析了民粹主义风险在股票收益横截面中的定价规律。实证结果显示,股票收益与民粹主义风险暴露存在显著的反向关系:POP贝塔较低的股票能够获得显著更高的超额收益,构建的多空组合年化超额收益约为8%。

在互动讨论环节,金融学院多位教师、同学围绕异质性影响、政治关联的替代指标、大模型前瞻性偏差等问题展开热烈讨论,丁慧老师逐一回应并深入探讨,现场学术氛围浓厚。

本次研讨会聚焦金融领域的前沿热点,不仅深化了对新型政治风险经济后果的理解,更拓展了大语言模型在金融文本分析中的应用边界。研究提出的动态民粹主义指数与风险溢价发现,为投资者对冲民粹主义风险、优化资产配置提供了新的工具,也为监管部门评估政治风险对金融市场的影响提供了扎实的实证支撑。

主讲人简介:丁慧现为北京交通大学经济管理学院助理教授。主要研究领域是人工智能与金融的交叉研究,包括科技金融、公司金融与资产定价。其研究成果发表在多份国内外权威学术期刊上,包括《经济研究》《金融研究》《Journal of Business Finance and Accounting》等。

供稿:张叶婷