2026年4月1日下午,由首都经济贸易大学金融学院主办的论文研讨班第347期在明辨楼304会议室顺利举行。本期研讨班特邀首都经济贸易大学金融学院何家璇老师担任主讲嘉宾,就“适者生存:基金能适应量化交易的冲击吗?”这一主题与师生们展开了深入交流。本期会议由刘怡君老师主持,金融学院多名教师以及硕博研究生参加。

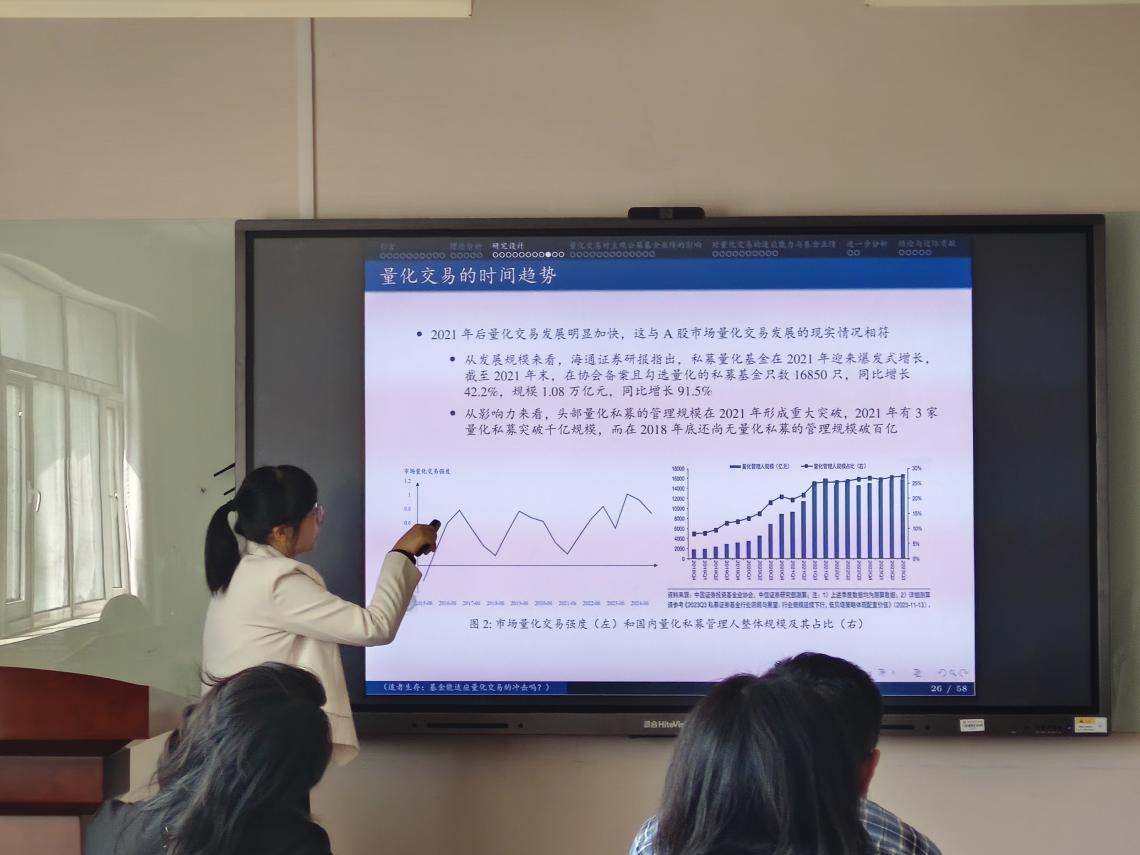

随着技术进步,量化交易已成为我国A股市场中不可忽视的交易方式,并通过改变流动性和风险特征等途径实质性地重塑市场微观结构。量化交易带来的市场环境变化,对主观公募基金构成了直接冲击,也直接关系到亿万基民的长期稳健回报,成为当前金融领域亟待解答的重要现实问题。

在此背景下,何家璇老师创新性地探讨了量化交易对传统主观公募基金的影响。通过构建股票层面量化交易强度与基金持股量化交易强度指标及大样本实证,揭示了量化交易与主观基金业绩关系的关键结构性转变:2021年之前,基金持仓的量化交易强度与业绩呈负相关;而2021年量化交易爆发式增长后,二者关系显著转正,印证了主观公募基金对量化主导的新市场环境的主动适应能力。聚焦在2021年之后的机制分析发现存在“流动性改善效应”和“定价效率提升效应”。

基于两大机制,论文创新性地提出主观基金量化交易适应能力(QA)这一新能力指标,实证证明该指标能有效预测基金未来业绩,且无法被传统选股、择时等基金能力指标所解释,为基金评价体系拓展了全新维度。该研究不仅深化了对量化交易经济后果的理解,更拓展了基金管理能力的认知边界,为技术变革下公募基金行业的高质量发展、监管政策优化与投资者决策提供了扎实的实证支撑与理论参考。

在互动讨论环节,金融学院多位教师、同学围绕内生性处理、量化强度指标构建、2021年节点合理性、主题基金影响等展开热烈讨论,何家璇老师逐一回应并深入探讨,现场学术氛围浓厚。

本次研讨会吸引了多位教师与研究生参与,现场讨论热烈,与会师生围绕关键问题展开热烈探讨,与主讲人进行了深入的学术互动。本次研讨班为学院师生搭建了前沿学术交流平台,通过一项系统探究量化交易对主观公募基金影响的前沿实证研究,拓展了量化金融与基金治理交叉领域的理论认知,深刻揭示了量化市场环境下主观基金的适应逻辑与业绩传导机制,助力师生把握量化金融领域研究热点,推动学术研究与行业实践的深度融合。

主讲人简介:何家璇博士,首都经济贸易大学金融学院讲师,研究方向为量化金融、资产定价、市场微观结构。主持中国博士后科学基金面上项目。研究成果发表于《财贸经济》《财经科学》《Pacific-Basin Finance Journal》等期刊。相关研究成果获“当代经济学博士创新项目”、中国投资学年会一等奖、金融系统工程与风险管理年会优秀论文奖等荣誉。

供稿:张叶婷