2025年11月26日12:30-13:30,首都经济贸易大学金融学院主办的首都金融论坛第217期暨论文研讨班第339期在明辨楼304顺利开展。本次研讨以“房地产企业债券违约与中小银行信用风险:来自同业存单的证据”为主题,特邀对外经济贸易大学中国金融学院宫迪教授担任主讲人,金融学院师生齐聚一堂,围绕研究设计、数据处理、结论应用等核心议题展开深入探讨,共同探究房地产风险向金融体系传导的内在逻辑与治理启示。会议由陈里璇老师主持,金融学院周晔、何枫、王韧、张璐、王姝勋、廉永辉、马思超、刘怡君老师及研究生共同参与,现场氛围热烈,互动研讨氛围浓厚。

近年来,我国房地产市场进入深度调整阶段,2021年起全国范围内房价与成交量持续下行,4000余家银行数量逐步缩减,10%的城商行及400家村镇银行、农商行处于高风险状态,房企债务风险对金融体系的冲击愈发凸显。此次研讨中,宫迪教授详细介绍了其团队的研究成果——该研究由宫迪教授与博士生兰君笑、李科杨老师、祝小全老师共同完成,聚焦“房地产市场下行如何影响金融机构风险”这一核心问题。

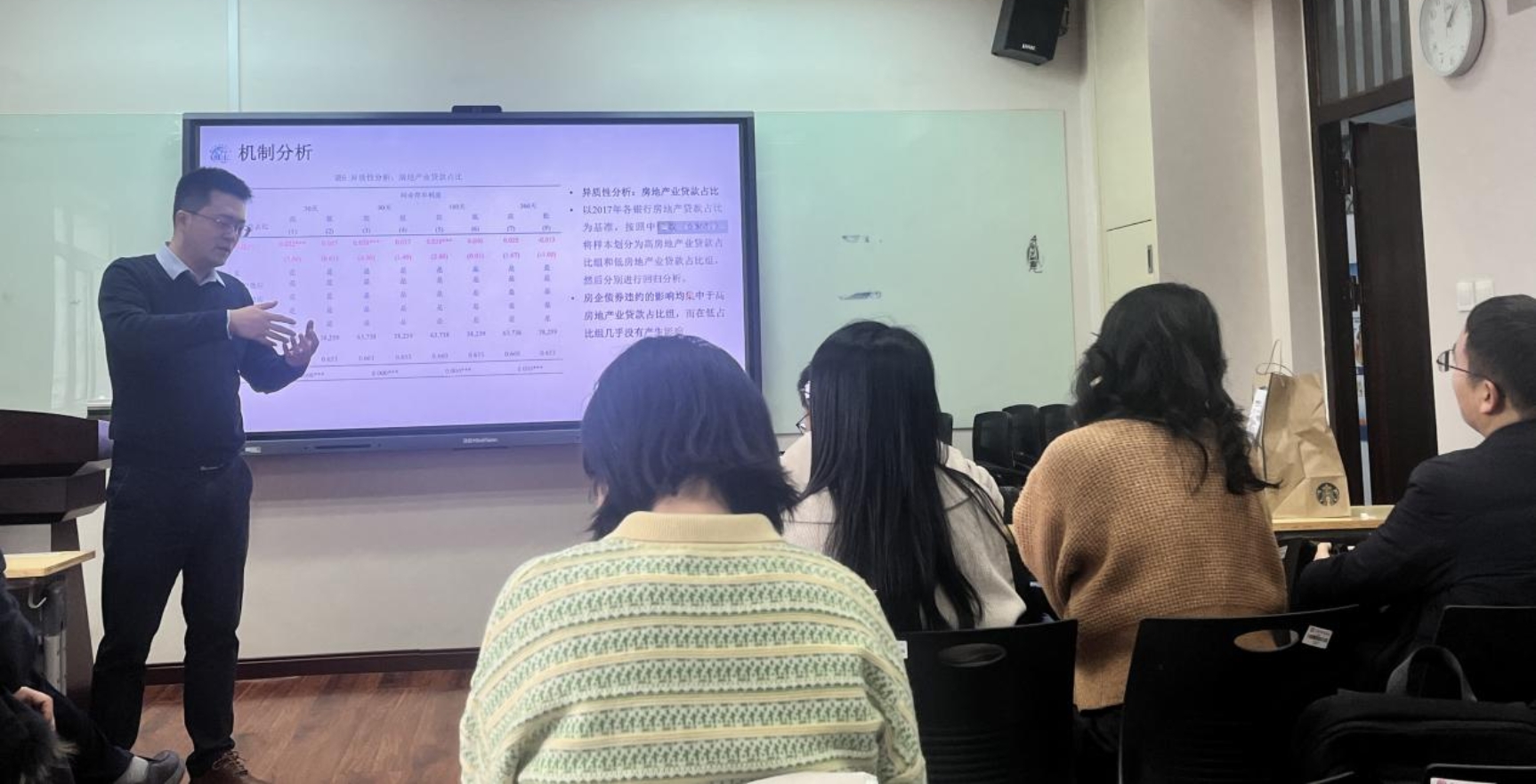

研究团队创新性地以上市房企债券违约(如恒大、阳光城等头部民营房企违约事件)作为外生冲击,而非传统的房价或成交量指标,根据房企2017年拿地分布将风险精准分配至对应城市,以此考察对本地银行的影响。在风险评估指标上,团队采用同业存单利差这一高频、敏感的市场化指标,规避了传统财务指标更新慢、信息滞后的弊端。数据处理方面,研究选取2018-2022年国内房企境内债券违约数据,构建银行风险暴露指标,仅保留城商行、农商行等地方银行样本,最终形成13万笔同业存单相关数据。方法设计上,采用渐进DID模型,设置30天、90天、180天、360天不同时间窗口,控制银行及同业存单特征、固定效应等变量,并仅保留首次冲击以保证外生性。

核心研究结论显示,房企债券违约后,地方银行新发行同业存单的信用利差在30-180天内显著上升,发行成本增加;土地抵押多、房地产贷款占比高的银行,以及所在城市土地财政依赖度高的银行,受冲击更为明显;市场对同业存单定价具有理性特征,受冲击银行后续不良贷款率上升、Z值下降,当年同业存单发行成功率降低。此外,团队通过替换指标、剔除跨省经营银行及地区性房企违约样本等方式完成稳健性检验,进一步夯实了结论可靠性。

互动讨论环节,现场师生围绕研究细节展开热烈交流,针对数据处理、内生性、风险传导机制、区域溢出效应等问题与宫迪教授进行交流。此次研讨班的成功举办,不仅为师生搭建了高水平学术交流平台,更从微观层面厘清了房地产与银行风险的传导链条。在房地产、地方债和中小金融机构风险交织的背景下,该研究为防范化解系统性风险提供了扎实的实证支撑,对完善银行风险管理、优化房地产市场调控政策具有重要的学术参考与实践启示。

主讲人简介:

宫迪,对外经济贸易大学中国金融学院副院长、教授、博士生导师,曾挂职担任北京市大兴区金融办副主任。他在人民大学财政金融学院获得金融学硕士学位,在荷兰蒂尔堡大学获得经济学硕士和博士学位。研究领域为商业银行、信贷市场、金融监管、金融稳定、金融科技,在国内外期刊发表论文近二十篇,主持多项国家自然科学基金目。

供稿人:赵轩