2026年4月28日下午,由首都经济贸易大学金融学院主办的论文研讨班第350期在明辨楼304会议室顺利举行。本期论文研讨班中,我们有幸邀请到了来自对外经济贸易大学中国金融学院的田涵晖讲师担任主讲嘉宾。田涵晖讲师以“通货紧缩治理的全球经验研究”为核心主题,系统梳理了近百年全球通缩经验,深入剖析了中国当前物价走势的结构性矛盾,并对新凯恩斯主义三方程模型在通缩治理中的局限提出了扩展性批判。学院师生通过线下的方式参与研讨,围绕通缩风险识别、长期通胀预期脱锚的判断标准以及货币政策与财政政策的协同路径展开热烈交流。本期会议由刘怡君老师主持,金融学院李雪、王姝勋、刘贤达等多名教师及硕博研究生参加研讨。

田涵晖老师首先指出,尽管2024年七八月至2025年初,中国CPI、PPI及GDP平减指数出现阶段性回升,但这一回暖主要受金价上涨、油价波动和春节错位等短期因素扰动,物价回升的基础并不稳固,通货紧缩仍是需要高度关注的潜在风险。从全球百年经验看,通缩风险从未真正远离:大萧条时期多国陷入严重且持久的通缩;日本在房地产和股市危机后经历了“失去的30年”,长期处于低通胀状态;2008年全球金融危机后,西方多国即便实施极度宽松的货币政策,依然陷入长期低通胀,直至新冠疫情后的大通胀才暂时改变格局。这些事实表明,传统新凯恩斯主义三方程模型在解释和应对持久性通缩方面存在根本性局限。

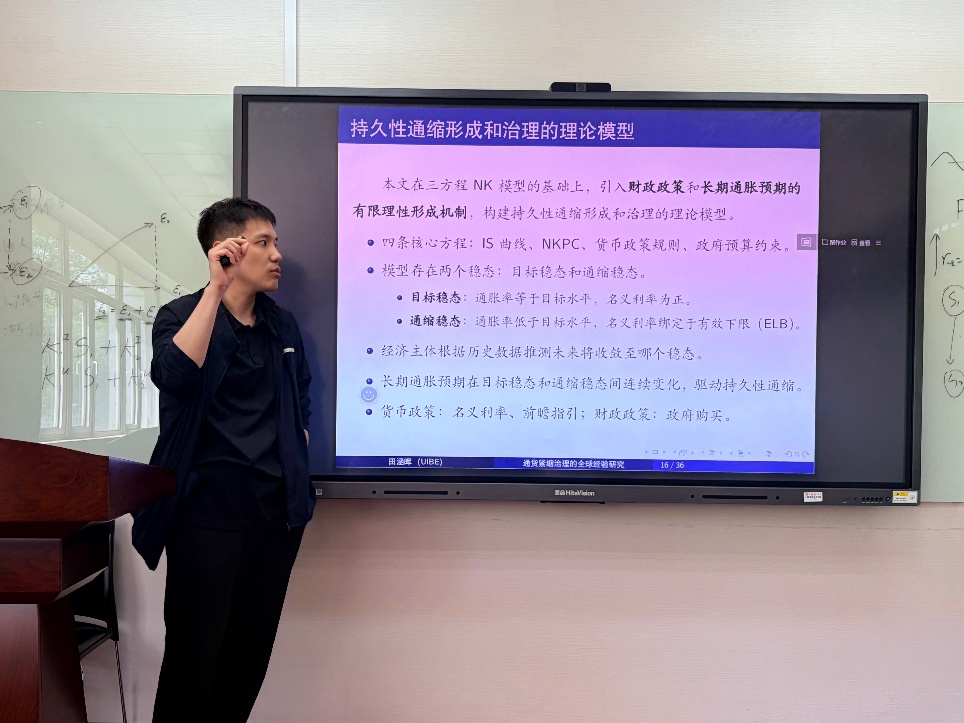

田涵晖老师强调,持久性通缩的本质是趋势通胀率下行,关键看长期通胀预期是否“脱锚”。最优识别方法为预期法:以长期通胀预期为代理变量。治理需兼顾“防范”与“化解”。案例分析显示:美国政策及时全面,成功锚定预期;欧盟财政发力不足,预期脱锚;日本政策误判、紧缩过早,陷入长期通缩。田涵晖老师在三方程新凯恩斯主义模型基础上,引入财政政策和有限理性预期,构建四方程模型,得到核心结论为:防范通缩需货币政策及时充分发力,化解通缩主要靠财政扩张,预期固化后需成倍加大政策力度,尽早干预。

在最后的互动提问环节,田涵晖老师指出中国缺乏长期通胀预期的官方统计指标,专业投资者与公众预期分歧较大,是前沿研究方向。研究为理解中国通缩风险与宏观调控提供了重要参考。

本次研讨会不仅为理解持久性通缩的理论机制提供了系统的分析框架,也为中国当前物价形势的判断与政策应对提供了重要的国际经验参照。参会师生表示,研究揭示的“传统理论框架在通缩稳态下的失效”以及“财政与货币政策协同的必要性”,对推动我国金融高质量发展、完善宏观调控体系具有深刻的现实意义。

主讲人简介:田涵晖,对外经济贸易大学中国金融学院讲师,中国人民大学经济学博士。主要研究领域为通货膨胀、货币政策、财政政策等,研究成果发表于《经济研究》《管理世界》《管理科学学报》、Journal of Macroeconomics等国内外高水平期刊,主持国家自然科学基金青年项目(C类)

供稿人:马天昊