在2025年10月28日(周二)10:00-11:00,由首都经济贸易大学金融学院主办的首都金融论坛第212期暨论文研讨班第334期在明辨楼304顺利举行。本次研讨活动以“自然灾害、投资者不确定性和上市成本”(Natural Disasters, Investor Uncertainty, and the Cost of Going Public)为核心主题,特邀国际知名金融学者、墨尔本皇家墨尔本理工学院(RMIT大学)金融学教授、Finance Research Letters、Risk Management期刊主编乔纳森·安德鲁·巴顿(Jonathan A. Batten)担任主讲人。活动采用线下参与模式,学院师生围绕区域性自然灾害对企业IPO定价的影响及其机制展开深度学术交流;会议由张萍老师主持,科研处副处长何枫教授、刘怡君老师及研究生共同参与,现场学术交流热烈,互动研讨氛围浓厚。

在全球气候风险加剧、极端天气事件频发,且资本市场对环境、社会及治理(ESG)因素关注度持续提升的背景下,自然灾害对金融市场活动的传导效应逐渐成为学界与业界关注的焦点。其中,首次公开发行(IPO)作为企业重要的股权融资渠道,其定价过程易受外部不确定性冲击影响。既有研究已证实金融危机、宏观经济波动等会干扰IPO估值,但将区域性自然灾害视为外生不确定性冲击的研究较少,且没有充分关注信息不对称、投资者情绪等对IPO定价的影响。因此,探究气候灾害对企业IPO定价的影响具有重要意义。

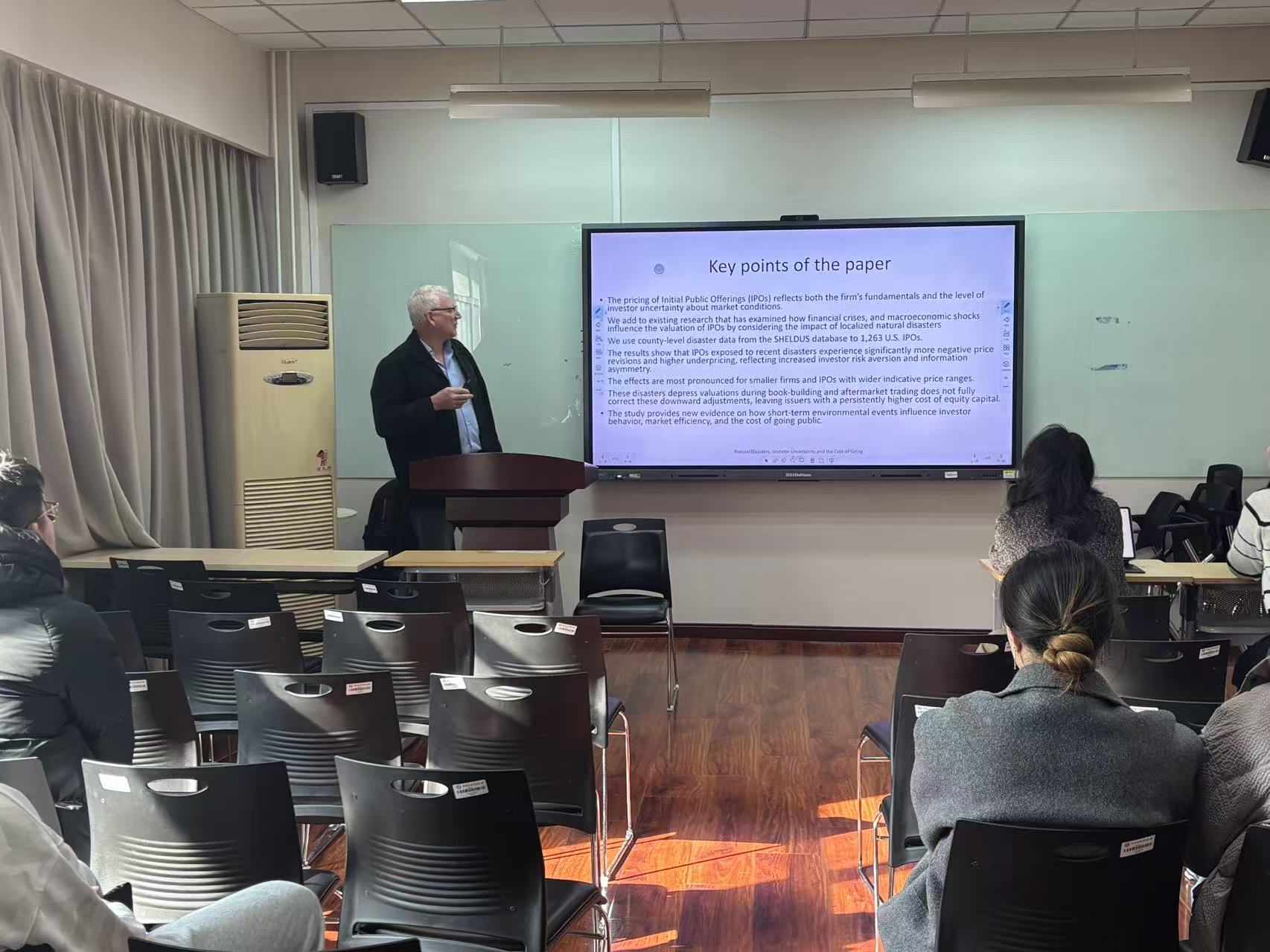

本次研讨中,乔纳森·安德鲁·巴顿教授以2001-2019年美国1263家IPO企业为研究样本,结合SHELDUS数据库的县级自然灾害数据,探究区域性自然灾害对企业IPO定价的影响及其机制。研究发现,IPO企业若在发行当月所在州遭遇自然灾害,会面临更显著的发行价负向修正与更高的抑价水平,且灾害强度越高,该负向影响越明显。这一效应在2010年后因投资者气候风险意识与ESG关注度提升而显著增强,对小型企业、指示性价格区间更宽的IPO企业影响尤为突出,同时自然灾害还存在空间溢出效应,邻州灾害也会抑制本地IPO定价。

在机制分析部分,教授提出两大机制:信息不对称和投资者不确定性。首先,自然灾害通过信息环境恶化直接加剧IPO市场的信息不对称。IPO市场本身存在企业与投资者间的信息差,而区域性自然灾害会进一步破坏信息传递效率。其次,信息不对称加剧直接推升投资者不确定性,倒逼承销商采取保守定价策略。投资者面对灾害引发的信息缺口,会显著提升风险厌恶水平。既担忧灾害对企业短期现金流的冲击,也顾虑长期经营风险,进而降低对IPO股票的需求意愿,导致需求向发行价区间下限集中。

在互动讨论环节,参会老师首先就“自然灾害通过信息不对称与投资者不确定性影响IPO定价”的机制细节提出追问。第一,如何进一步区分灾害引发的纯粹情绪冲击与实质性信息缺口对定价的差异化贡献?巴顿教授结合研究中“2010年后效应增强”的实证结果回应,指出2010年后ESG认知深化背景下,投资者更倾向基于灾害造成的可量化信息缺口调整决策,而非单纯受情绪驱动,这一观点可通过“灾害强度与价格修正的非线性关系”得到验证。第二,论文中“邻州灾害的空间溢出效应”是否存在行业边界?巴顿教授补充说明,制造业、零售业等依赖区域供应链的行业,其IPO受邻州灾害的冲击更显著,而科技行业因资产轻、跨区域协作能力强,溢出效应相对较弱,这一行业异质性特征与美国IPO地域分布中墨西哥湾沿岸制造业IPO更易受灾的现实情境相契合。通过与巴顿教授的积极研讨,也进一步深化了对主题的理解。

本次首都金融论坛第212期暨论文研讨班第334期的成功举办,不仅为首都经济贸易大学师生搭建了与国际顶尖学者对话的平台,更加深了金融学院师生对自然灾害与IPO定价的理解。从灾害冲击的信息不对称机制到投资者行为响应,再到定价与融资成本后果,不仅为高校师生在公司金融领域提供新研究思路,更有助于培育聚焦环境物理风险与资本市场稳定的新兴学术方向,为应对全球气候变化背景下的金融市场风险储备理论与人才资源。

主讲人简介:

乔纳森·安德鲁·巴顿是澳大利亚墨尔本皇家墨尔本理工学院(RMIT大学)的金融学教授。曾任RMIT经济、金融和营销学院研究与创新副院长。曾是香港科技大学、澳大利亚莫纳什大学、韩国首尔国立大学和马来西亚乌塔拉大学的金融学教授。他目前是《金融研究通讯》和《风险管理》的联合编辑,也是爱思唯尔《国际金融市场机构和货币与新兴市场评论杂志》的顾问/高级编辑。

供稿:刘丽