9月7日下午,由首都经济贸易大学金融学院主办的首都金融论坛第182期、论文研讨班第251期如期举行,师生通过线下形式参与本次研讨。本期论文研讨邀请到了伦敦大学政治经济学院金融学教授,经济政策研究中心研究员楼栋教授,他就“ESG Window Dressing”这一会议主题,与学院师生进行了交流讨论。会议由田歌然老师主持,金融学院张路、田歌然、王韧、何枫、郑宁、沙叶舟等教师及多名硕博研究生参加。

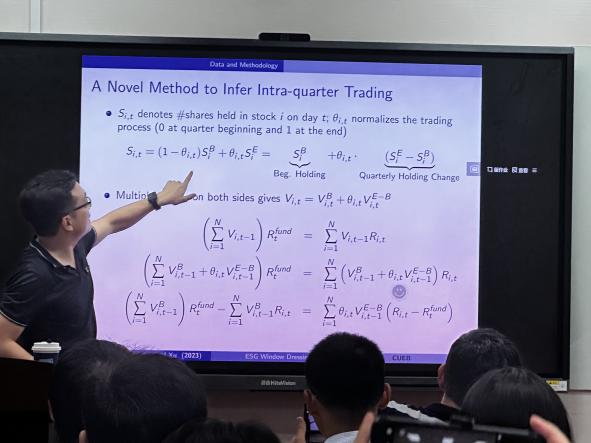

楼栋建立了一种推断共同基金季度内交易的新方法。共同基金每季度披露一次资产持有情况,但每天都需要报告收益率。共同基金在交易日后报告的投资组合回报率与其季度末回报率偏离较大。可以借用这种收益偏差的跳跃推断交易日期和金额。将此方法用于研究每个季度前后共同基金的战略交易行为,发现2015年后季度末ESG评级操纵的有力证据-共同基金在季度末前买入高ESG评级股票,卖出低ESG评级股票,并在下一季度初立即反向交易。这种情况集中在ESG评级为4-5星附近的共同基金中,这也是最有动机提高ESG评分的基金。这些交易也会影响资产价格高ESG股票在季度结束前比低ESG股票表现更好,但在下一季度初表现不佳。

在会议中,楼栋对共同基金交易推断的全新方法进行了详细的阐述,并对计算过程与新方法所具备的优点进行了说明。在实验的实证观察和回归结果中,楼栋发现ESG评级操纵的有力证据,即在季末前买入ESG股票并卖出非ESG股票,并在下一季度开始进行反向交易,在4级和5级ESG临界点附近这种效应尤为明显。

在交流环节,王韧、何枫等与会师生与楼栋对关于共同基金季度内交易等诸多问题进行探讨分析。王韧就“不同共同基金和不同基金经理的异质性等问题”与楼教授进行了详细的探讨。本期研讨班在热烈的讨论中圆满结束,与会师生各叙己见,会议氛围轻松热烈,为师生们未来的研究方向与研究方法提供了新的思路。

主讲人简介:

楼栋,London School of Economics金融学教授,Centre forEconomic Policy Research研究员,Bank of England学术顾问/访问学者。于2009年获得耶鲁大学金融经济学博士学位,2004年获得哥伦比亚大学计算机科学学士学位。楼教授发表的论文主题包括资产定价、投资管理和行为金融,获得诸多奖项,目前担任Journal of Finance,Journal of Financial Economics Management Science的副主编。

撰稿人:金融学院刘子汉