2023年11月3日下午,由首都经济贸易大学金融学院主办的论文研讨班第261期如期举行,师生通过线下形式参与本次研讨。本期论文研讨邀请到了对外经济贸易大学金融学院的姜婷凤副教授,她就 “High Frequency Online Inflation and Term Structure of Interest Rates: Evidence from China” 这一会议主题,与学院师生进行了交流讨论。会议由马彪老师主持,金融学院赵大萍、沙叶舟、焦安琪等教师及多名硕博研究生参加。

姜婷凤认为,随着数字经济的快速发展,在线价格越来越受到关注。与此同时,宏观经济的短期波动变得更加频繁,利率的期限结构在金融市场中扮演着重要角色。有鉴于此,本研究将周度在线通货膨胀率(iCPI)作为新的因子、融合到动态Nelson-Siegel (DNS) 模型中,以探索其与利率期限结构的关系,进一步增强了我们对中国收益率曲线的理解。

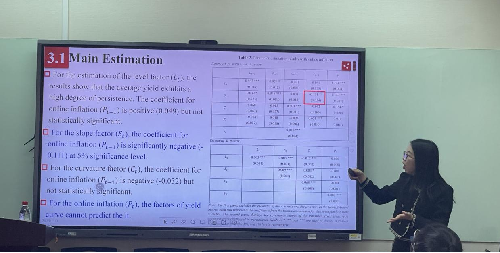

在会议中,姜婷凤详细阐述了周度在线通货膨胀率(iCPI)与利率期限结构的关系。通过一系列实验观察和回归分析,并结合动态Nelson-Siegel (DNS) 模型,姜婷凤发现中国的周度在线通胀率能够显著预测国债收益率曲线斜率因子。进一步的方差分解研究揭示出高频在线通货膨胀对6个月(即短期)收益率的影响明显高于5年和10年期收益率。相较于传统的三因子模型,研究提出的四因子模型在各类期限上均表现出更好的预测效果。此外,实证研究还显示,国债收益率曲线因子能预测国家统计局的通胀率,但是不能预测线上通胀。因此,在线上与线下通胀相关性较弱的大类中,线上通胀能更有效地预测收益率曲线的斜率因子。特别值得关注的是,由于在线市场价格粘性较弱,它更好地反映了数字时代中流动性变化情况,从而提高了对收益率曲线的预测准确性。

在交流环节,马彪、焦安琪等与会师生对构建高频在线通货膨胀率(iCPI)的权重等问题与姜婷凤进行了深入的探讨。本期研讨班在热烈的讨论中圆满结束,与会师生各叙己见,会议氛围轻松热烈,为师生们未来的研究方向与研究方法提供了新的思路。

撰稿人:周慧琳