4月11日下午,由首都经济贸易大学金融学院主办的首都金融论坛第191期、论文研讨班第280期如期举行,师生通过线下形式参与本次研讨。本期论文研讨邀请到了中央财经大学国际经济与贸易学院梅冬州教授,他就“美国货币政策外溢、期限错配与中国企业融资溢价”这一会议主题,与学院师生进行了交流讨论。会议由宋佳馨老师主持,金融学院陈奉先、李雪、焦安琪等教师及多名硕博研究生参加。

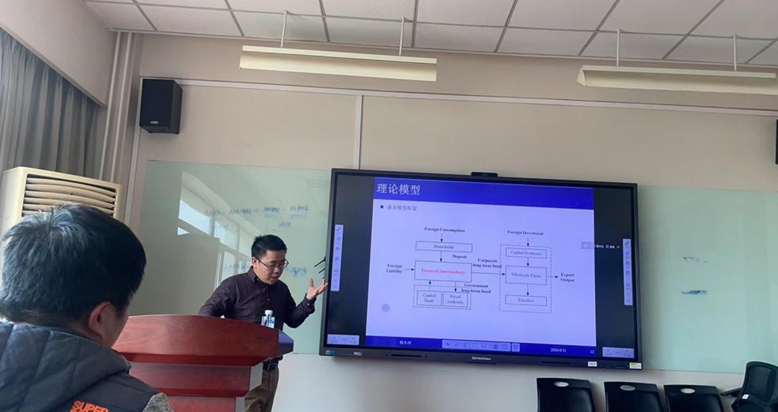

中国企业债期限溢价的扩大成为推升长期融资利率的重要因素,同时期限溢价与美国政策利率的变化高度同步。本文建立ProxySVAR模型实证检验美国货币政策对中国企业债期限溢价的影响,发现美国紧缩性货币政策冲击导致中国资本流出,引致期限溢价上升,企业长期融资成本高企,最终导致投资下降和产出衰退。进一步构建多部门小国开放经济模型,重点刻画金融机构“借短贷长”期限错配特征,研究发现,美国提高利率后,中国资本外流,金融机构资产负债表恶化,进而导致金融机构减少长期资产配置,从而提高长期债券的期限溢价。反事实分析结果表明,期限错配会放大美国货币政策的外溢影响,银行负债端短期外债规模扩大、银行持有久期更长的债券以及提前支付的流动性约束变紧均会提高长期债券的期限溢价。最后,本文还探讨了大规模资产购买和逆周期准备金政策的作用效果和传导机制,从而提出通过降低期限溢价调节企业长期融资成本的实践思路。

在会议中,梅冬州教授就中国政策利率对企业融资成本的影响有限并且中国企业融资中期限溢价占比越来越高的经验事实进行了阐述。通过机制检验分析发现,两个摩擦的存在影响了企业融资,一方面是金融中介机构借外债发长债,另一方面是企业投资受到一定约束。最后,实证结果表明,美国货币政策的调整通过影响中国跨境资本流动,进而影响中国企业债期限溢价和融资成本,最终影响投资等实体经济。

在交流环节,与会师生与梅冬州教授对论文的经济学直觉与模型设定等诸多问题展开探讨分析。本期研讨班在热烈的讨论中圆满结束,与会师生各叙己见,会议氛围轻松热烈,为师生们未来的研究方向与研究方法提供了新的思路。

主讲人简介:

梅冬州,中央财经大学国际经济与贸易学院教授,博士生导师,国家级高层次人才项目青年学者,国家社科基金重大项目首席专家。专业研究领域为开放宏观、国际金融与动态随机一般均衡模型,目前已在国内外知名期刊《经济研究》、《中国工业经济》、《经济学季刊》、《管理世界》、《世界经济》、《Economics Systems Research》等期刊上发表论文五十余篇,主持国家社科基金重大项目、国家自然科学面上项目、青年基金项目教育部课题、北京市社科基金共计十余项,相关成果获得“洪银兴经济学奖”“刘诗白经济学奖”。